接受者爆炸

纽约社区银行表现不佳的主要原因是两笔商业地产相关贷款出现不良。 该银行遭受巨大损失,拨出超过5亿美元用于救灾,这一数字高于分析师的预期。 十倍,远超上一季度的 6200 万美元。

与此同时,为了筹集足够的流动性以满足美国监管机构对该行的流动性要求,该行被迫削减70%的股息,将股息从每股17美分缩减至5美分。

亏损和股息削减的消息立即吓坏了投资者。

1月31日,纽约社区银行录得创纪录的单日跌幅38%,抹去了收购 Bank以来的涨幅。 2月1日,压力仍在持续,纽约社区银行股价下跌逾11%,跌至2000年以来的最低水平。

道琼斯地区银行指数(KBW)也下跌,两日跌幅达8%,为2023年3月地区银行危机以来的最大跌幅。

2023年3月,五天内三家地区性银行倒闭后,美国银行监管机构紧急东拼西凑,对银行资本监管规则进行了十多年来最重要的修订。

2023年7月,美联储、联邦存款保险公司(FDIC)、货币监理署(OCC)等主流金融业监管机构发布了万众期待的美国版巴塞尔协议III“最终版”征集”规则(美国巴塞尔协议 III 规则)。 意见稿。

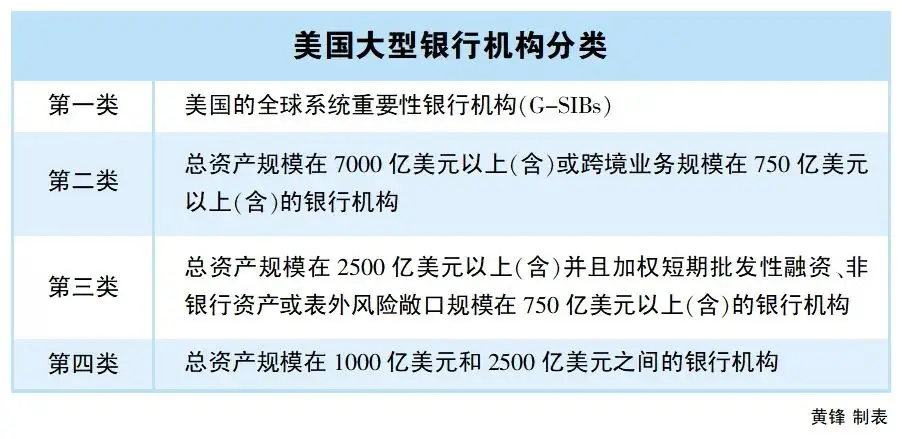

根据草案,严格监管的银行资产门槛从2500亿美元降低到1000亿美元——资产超过1000亿美元的大型银行机构可能需要增加约16%的资本,以满足更严格的监管资本要求。 。

草案还要求所有大型银行机构将可供出售证券的未实现损益反映在监管资本中。

根据美国现行银行资本监管规则,第三类(总资产大于2500亿美元)和第四类(总资产在1000亿美元至2500亿美元之间)的大型银行机构可以选择不反映可用资本在监管资本中。 出售证券的未实现损益。 属于第四类大型银行机构的硅谷银行就做出了这样的选择。

2023年3月,纽约社区银行接管了颇受欢迎的“签名银行”,使其资产水平突破了1000亿美元大关。 这意味着该银行将面临更严格的监管要求,并且需要拨出更多的资本和损失拨备。

目前,穆迪已表示将对纽约社区银行的所有评估进行降级审查,或将该行信用评级降至垃圾级。

商业地产灾难

纽约社区银行财报意外爆炸,让5600亿美元房地产贷款市场新一轮危机浮出水面。

据抵押贷款银行家协会称,美国数百座大型办公楼的商业抵押贷款将于今年到期,总价值达 1,170 亿美元。

特雷普表示,到2025年底,美国银行将面临约5600亿美元的商业房地产到期债务,占同期到期房地产债务总额的一半以上。

与住宅贷款不同,美国商业抵押贷款几乎完全只付利息,但在抵押贷款到期日面临与原始贷款金额相等的一次性巨额付款。

许多商业抵押贷款是在十年前利率较低的时期签署的,当时利率远低于当前水平,而现在商业抵押贷款利率几乎翻了一番。

在当前高利率环境下,这些业主可能难以再融资。 美国大量商业地产面临还款或再融资困难,可能进一步引发银行业危机。

有分析指出,美国商业地产行业正在经历二战以来最严重的衰退之一。 美国经济学家发现,银行资产负债表上 40% 的办公贷款为负资产,这可能会给持有这些贷款的数十家地区银行带来问题。

事实上,由于利率上升、经济不确定性和远程工作的蔓延,美国银行的逾期商业房地产贷款已达到十年来的最高水平。

国际货币基金组织(IMF)警告称,美国商业房地产市场面临严重风险,目前正处于过去半个世纪以来最严重的下滑之中。 自美联储2022年3月开始加息以来,美国商业地产价格已下跌超过11%,完全抹去了过去两年的涨幅。 这一下降幅度远远超过历次加息周期的影响。

国际货币基金组织强调,金融监管机构必须保持高度警惕。 随着拖欠率和违约率上升,贷款可能受到限制,引发融资条件收紧、商业房地产价格进一步下跌、金融中介机构遭受损失并最终对经济其他领域产生负面溢出效应的恶性循环。

“与2024年和2025年迫在眉睫的违约相比,迄今为止银行报告的拖欠贷款比例只是沧海一粟。银行仍然面临重大风险,迫在眉睫的降息并不能解决它们的问题。” 专门从事商业房地产的私人借贷基金Real的负责人David 发出了警告。

美国房地产市场的恶化已蔓延至亚洲和欧洲。

2月1日,位于日本东京的青空银行披露,由于与美国商业地产相关的亏损,该公司预计截至今年3月的财年净亏损为280亿日元(约合人民币13.59亿元) ,15年来的第一次。 该公司录得季度亏损,此前预计利润为 240 亿日元。 该银行行长兼首席执行官将于 4 月 1 日辞职。

受此消息影响,青空银行股价当日下跌21.49%。 消息公布前,该行股价已接近五年高点。

据悉,青空银行持有美国写字楼贷款余额19亿美元,占贷款总额的6.6%。 青空银行警告称,美国写字楼市场需要两年时间才能稳定下来。

同一天,在欧洲,德国最大银行德意志银行披露,其2023年第四季度美国商业地产损失拨备同比增长四倍多。 该银行为其相关投资组合拨出了1.23亿欧元,远超2022年同期的2600万欧元,几乎是该行2023年第三季度拨备的两倍。

围绕房地产的担忧不仅限于美国。

同样是在2月1日,瑞士宝盛集团宣布,因向奥地利私人房地产公司Signa集团提供贷款而计提了近7亿美元的损失拨备,利润下降了50%以上。 损失惨重,足以导致其首席执行官辞职。

上个月的达沃斯论坛上,投行首席投资官安妮·沃尔什指出,商业地产写字楼领域的阵痛才刚刚开始。 “未来24个月,中小银行将面临大量写字楼贷款再融资,这种情况可以视为银行业的滚动衰退,可能会持续一段时间。”

BTFP 到期后将不再更新

BTFP,即“银行定期融资计划”,是2023年硅谷银行爆炸引发的地区性银行危机期间,美联储紧急使用的新救援工具。当时,BTFP被华尔街解读为变相的救助工具。量化宽松(QE)的形式。

简单来说,美联储作为“最后贷款人”,允许商业银行按面值质押美国国债和机构债券,借入期限不超过一年的资金,以确保银行业有足够的流动性来应对挤兑。

当银行遭遇挤兑时,它通常会出售流动性最强的资产,例如国债,以筹集现金支付储户。 国债的市场交易价格与市场利率水平成反比。 换句话说,当市场利率水平上升时,国债的交易价格就会下跌。

因此,2022年3月美联储开始加息后,银行业持有的中国债券资产价值持续萎缩,出现账面损失。 当硅谷银行面临挤兑时,它不得不亏本出售国债来筹集现金,将账面损失变成了实际损失。

美联储推出的BTFP机制对借款人抵押的证券按面值而非市场价值进行估值,然后实施贷款操作。

在BTFP机制下,银行可以使用市值为80美元的债券作为抵押品,从美联储获得100美元的贷款。 在贴现窗口操作中,80美元的债券只能兑换成80美元的贷款。

正如预期的那样,这一机制成功地支撑了整个银行体系的资本负债表,并阻止了可能演变成严重危机的挤兑。

然而,事情开始与美联储的初衷背道而驰。 BTFP已经变异成为银行的赚钱机器。

自去年 3 月推出以来,该工具的使用量在最初几个月迅速攀升至 1000 亿美元左右,然后稳定在该水平。

然而,随着银行危机的余波逐渐消退,BTFP的使用量不降反升。 自2023年11月以来,BTFP的使用量显着增加。 截至 1 月 17 日当周,该工具的余额达到创纪录的 1615 亿美元。

在推出BTFP之前,美联储一直将贴现窗口作为满足银行流动性需求的长期解决方案。 截至 1 月 17 日当周,银行使用贴现窗口的金额仅为 23 亿美元,远低于去年 3 月创下的 1530 亿美元的历史新高。

BTFP使用量激增的背后并不是银行体系再次出现流动性短缺,而是市场发现BTFP与联邦基金利率之间存在显着的套利空间。

BTFP的初始利率是金融市场设定的一年期利率,加上10个基点的溢价。 金融市场设定的一年期利率是基于对美联储来年政策利率的预测。 由于投资者预计美联储将大幅降息,目前的借贷成本仅为4.8%,这意味着市场押注一年后的政策利率将在4.8%左右,低于目前5.5%的基准利率利率由美联储设定。

奇迹发生了——美联储的存款利率高于贷款利率。

金融机构可以通过BTFP向美联储低利率借款,然后在联邦基金利率市场以较高利率放贷,实现无风险套利。

1月12日,摩根大通连续第七个季度公布创纪录的“净利息收入”。

当地时间1月24日,美联储宣布即日起上调BTFP利率。 增加后的BTFP利率将“不低于”贷款发放当日的有效准备金余额利率。 这意味着套利空间已经完全消失。

美联储还宣布,这一临时贷款安排将于3月11日按原计划结束,并将停止发放新贷款。 银行和其他存款机构将能够利用贴现窗口来满足流动性需求。

BTFP到期不再续约,回购利率开始“偶尔”跳升,隔夜逆回购(ON RRP)即将耗尽,这些都表明未来流动性风险可能会爆发。

美联储什么时候采取行动?

不仅地区性银行危机高发,美国大型银行也面临严峻形势。 美联储用真金白银交出的利差收入,依然无法阻止华尔街大银行的业绩下滑。

近日公布的去年四季度财报数据显示,摩根大通、美国银行、富国银行、花旗集团等美国四大银行净利润环比均出现不同程度下滑和同比。

摩根大通本季度实现净利润93.07亿美元,环比下降29%,同比下降15%; 美国银行本季度实现净利润31.44亿美元,环比下降59.7%,同比下降55.92%; 花旗集团本季度净利润为31.44亿美元,环比下降59.7%,同比下降55.92%。 亏损18.39亿美元,较上季度转盈为亏; 富国银行本季度实现净利润34.46亿美元,环比下降40%。

这些银行的财报数据不仅没有达到分析师的预期,也反映出行业整体盈利能力正遭受重大打击。

坏账准备压力加大、利息收入减少成为银行业绩下滑的直接原因。 随着借款人违约增加,银行不得不增加坏账准备以应对可能的损失,这直接影响了银行的净利润。

与此同时,华尔街主要银行仍在为去年美国地区的银行业危机买单。

FDIC 花费了大约 230 亿美元来清理他们留下的烂摊子。 FDIC要求总资产超过500亿美元的大型银行承担存款保险基金总损失的95%。 摩根大通支付了 29 亿美元,美国银行支付了 21 亿美元,花旗集团支付了 17 亿美元,富国银行支付了 19 亿美元。

去年,美国银行业成为裁员“重灾区”。 随着收入停滞,以富国银行和高盛为首的美国银行业为了降低成本发起了一波裁员潮。

近日,花旗集团在公布十多年来最差季度业绩的当天,宣布将在2026年底之前裁员约2万人,这将使花旗集团员工总数减少约10%。

北京时间2月1日凌晨,2024年首次利率会议上,美联储再次按兵不动。 美联储主席杰罗姆·鲍威尔早在三月份就明确表示了降息的希望。

这对于银行业来说并不是一个好消息。

首先也是最重要的是当前区域银行的痛点:商业地产。 由于商业地产贷款的周期往往为5年至10年,即将到期的贷款大多是在高房价、低利率时期发放的。 美联储坚持不降息的时间越长,就越多的房地产业主会因为无力“借新还旧”而倒下。

更系统性的影响是,高利率导致美国银行业“少进多出”。

“会计”方面,受加息影响,美国银行持有的债券等资产价值大幅缩水。 与此同时,加息也导致不少银行存款流失。

在“支付”方面,加息增加了美国银行的运营成本。 银行现在必须支付更多存款利息以留住和吸引储户。

纽约一家社区银行发布令人震惊的财报消息后,对政策较为敏感的两年期美国国债收益率暴跌15个基点,十年期美债收益率也暴跌15个基点。迅速暴跌10个基点。

2月1日,美国银行股连续第二天下跌,引发人们对银行业危机死灰复燃的担忧,因交易员预计美联储将加快降息。 掉期显示三月份降息的可能性略有增加。

就在一天前,鲍威尔给降息预期泼了一盆冷水。

这背后隐藏的逻辑是,一旦地区性银行、美国商业地产等重要行业陷入危机,美联储将不得不进入救助模式。

有分析师指出,如果美联储在3月FOMC会议上不采取减少量化紧缩或降息的措施,债券市场可能会出现大规模抛售,这将加剧持有的债券的损失。银行资产负债表上的到期证券。 这将导致储户转向货币市场基金以获得更高的利率,从而使银行面临偿还储户资金的压力。 在这种情况下,如果没有BTFP机制的支持,银行只能依靠贴现窗口以市场价值获得贷款,而市场价值会随着债券价格的下跌而下降,最终可能导致银行无法弥补未实现的损失。 破产。

记者 白艳兵

程慧编辑